多忙な30代パパの心を揺らす“見えない不安”の正体

こんにちは、30代子育てパパの小野寺です。

仕事、家庭、そして将来の経済的なこと……30代に入ってから、「なんとなく不安だな」と感じることが増えてきた方は多いのではないでしょうか。

私たちは日々、NISA(ニーサ)やiDeCo(イデコ)で「お金の非課税枠」を意識して資産形成に励んでいますよね。でも、実はその土台となる「心の安定」こそ、最も重要な非課税資産だと僕は気づきました。

「子どもの教育費、老後資金、どこまで備えたらいいんだろう…」

「仕事で体を壊したら、家計はどうなってしまうんだろう…」

お金の不安は、私たちの「心の安定」を静かに削り取っていきますよね。

投資と聞くとお金の話だと思われがちですが、僕はここ数年、「将来の大きな出費を防ぐ」「無駄な不安を解消する」ための「自分自身への習慣的な投資」に意識が向くようになりました。

【この記事を読むメリット】

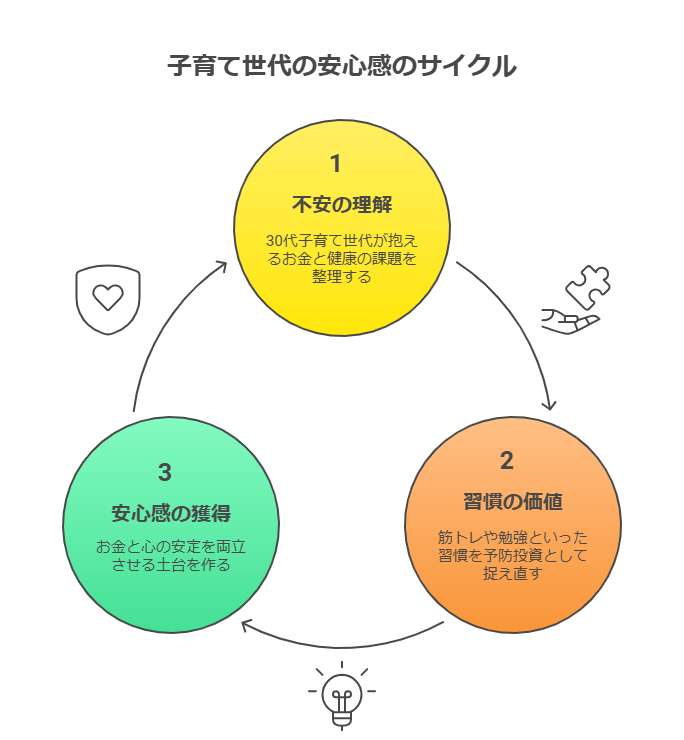

- 不安の正体: 30代子育て世代が抱えるお金と健康の課題が整理できます。

- 習慣の価値: 筋トレや勉強といった習慣を、「未来の出費を防ぐ予防投資」として捉え直せます。

- 安心感の獲得: お金と心の安定を両立させる土台の作り方がわかります。

30代子育て世帯が直面する2つのクリティカルリスク

多忙な30代〜40代の子育て世帯が、経済的な安定を脅かされる最も大きな2つのリスクを整理してみましょう。

① リスク1:健康寿命と経済寿命のギャップ

これは、「健康でいられる期間」と「経済的に自立している期間」のバランスの問題です。

[お金の課題]

- 平均寿命と健康寿命の間には、約10年の差があると言われています。

- いくらNISAで資産を増やしても、現役時代や老後に体を壊せば、その資産は一気に多額の医療費や介護費として溶けてしまいますよね。

(※参照:厚生労働省 平均寿命と健康寿命の差に関するデータ)

https://kennet.mhlw.go.jp/information/information/hale/h-01-002

② 情報過多による「判断力の麻痺」

情報が多すぎると逆に「何が正しいか分からない」状態になり、結局何も決められず、不安だけが残ってしまいます。この「判断力の麻痺」も、誤った投資や出費につながる大きなリスクです。

だからこそ、私たちは「予防投資(健康)」と「知識投資(判断力)」に意識を向ける必要があるのです。

本質的な考え方:FPが伝える「習慣」を資産に変える戦略

FPとして知識を学んだことで、家計における「貯める・使う・増やす」のバランスを、「未来へのリターン」という視点で見直すようになりました。

| 習慣投資 | 目的(FP視点でのリターン) | 成果 |

|---|---|---|

| 予防投資 (健康) | 未来の医療費・介護費を最小限に抑える。労働収入の安定。 | 筋トレ習慣 |

| 知識投資 (お金) | 情報に惑わされず、ムダな出費や損を防ぐ。判断力という名の非課税資産を築く。 | FP知識の習得と更新 |

お金を増やす前に、まずこの「自分の土台」を整えることが、30代の最優先事項だと考えていきましょう。

実践の工夫:多忙パパの「予防投資」と「知識投資」

1. 予防投資としての「筋トレ習慣」

筋トレは、単なる見た目の変化ではなく、「労働収入の安定化」と「心の余裕」という、経済的なリターンが非常に高い習慣です。

▶ 習慣化の工夫(私の実体験)

僕はサボりそうな時に、友人に半ば強制的に引っ張ってもらうことで習慣化できました。多忙なパパは、「ジムに行く」「自宅で5分やる」など、ハードルを下げつつ、誰かに目標を宣言する(見てもらう)仕組みづくりがおすすめです。

▶ 筋トレのリターン(お金の視点)

体力がつくことで、仕事後の疲れ方が変わり、家族との時間や副業の時間という、時間的資産が生み出されます。また、心の安定は、いざという時に冷静な判断を下し、家計を崩壊から守る”心の非課税枠”に直結します。

2. 知識投資としての「FPの学び」(ファイナンシャルプランナー)

FPの知識は、まさに「守りの投資」であり、不安を「選択肢を持てる安心感」へと変えてくれます。

▶ 学びに費やす「お金」と「時間」のリターン

資格取得にかけた費用や時間は、後の保険料の見直し、税制優遇の活用で十分ペイ(回収)できると実感しています。

▶ 知識のリターン(判断力の土台)

情報過多な現代において、「自分で判断できる力」があることが大きな支えになっています。どの情報を信じて行動するかという判断力は、何よりも大切な資産です。

注意点・落とし穴:「情報過多で迷子にならないために」

筋トレでもお金の知識でも、初心者がつまずくのは「情報過多で迷子になる」ことです。

⚠️ SNS投資情報の落とし穴と信頼性の強化

特にSNSでは、「今すぐ儲かる」といった断定的な情報や、ハイリスクな投資を煽る情報が溢れています。

FPからの注意喚起:投資は「長期・分散・積立」が基本です。SNSでの情報は、あくまでエンタメや参考情報として捉え、公的機関や信頼できる証券会社の情報を根拠にしましょう。

知識があることで、「その情報が本当に自分の家計やライフプランに合うのか?」という冷静な判断基準を持てるようになります。これが「知識投資」の最大の防御力です。

まとめ・行動促し:5年後の理想の家計をイメージして、今日できる1つを決めよう

お金、健康、心の安定。この3つが整っていくと、不思議と「挑戦してみよう」という気持ちがわいてきます。

小さな習慣の積み重ねこそが、数年後のあなたにとって「お金では買えない大きな余裕」になるはずです。

✅ 5年後の理想の家計をイメージして、今日できる1つの行動を決めましょう!

- 運動: 「自宅で腕立て・腹筋を5回だけ」という、無理のない目標を立ててみる。

- 学習: NISAやiDeCoに関する公的機関のサイトを5分だけ覗いてみる。

関連記事リンク

「お金」の土台をさらに強化するための記事はこちらです。

【免責事項・最終確認のお願い】

本記事は、筆者の個人的な経験と見解に基づいて作成されています。

- 投資や金融商品、税制に関する情報は、必ずご自身で公的機関や金融機関の最新情報をご確認ください。

- 本記事は、特定の金融商品や投資行動を推奨するものではありません。

- 投資判断および情報の利用は、すべて読者様ご自身の責任でお願いいたします。